キャリアコンサルタントの方に有用な情報をお伝えします。

前回に続き、経済産業省製造産業局が2024年5月に公表した資料「製造業を巡る現状と課題について今後の政策の方向性」からスライド26ページ「リソースが集中する大企業を活性化していく重要性」について、詳細な解説をします。

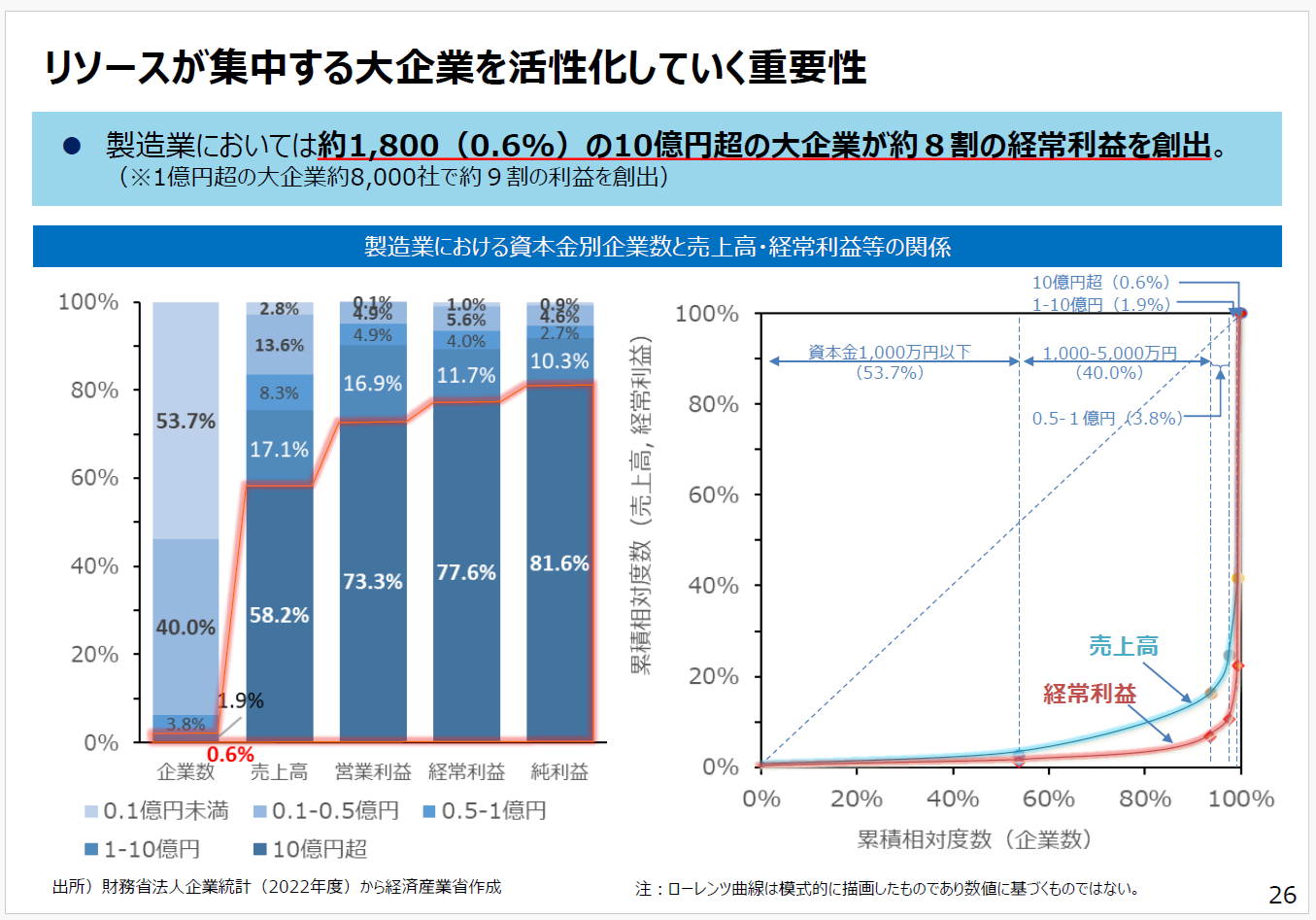

(出典)経済産業省 016̠04̠00.pdf

1.製造業における企業規模別の売上・利益構造の分析

■ 売上高・利益構造

まず、製造業における企業規模別の売上高・利益構造を確認します。上掲の図表によれば、資本金10億円超の大企業は全体のわずか0.6%(約1,800社)に過ぎませんが、この小数の企業グループが製造業全体の約8割もの経常利益を創出しています。さらに、資本金1億円超の企業(約8,000社、全企業数の約2.5%)まで範囲を広げると、約9割の利益を占めており、残り9割以上の多数の企業が生み出す利益は1割程度にとどまります。

売上高の面でも同様に、大企業への集中傾向が顕著です。資本金1億円以上の企業群が売上高シェアの大半を占め、一方で資本金1,000万円以下の小規模企業が全企業の半数超(約53.7%)を占めるものの、その売上規模や利益貢献は極めて限定的です。このように、日本の製造業ではごく一部の大企業に売上と利益が偏在する構造になっています。資本金規模に応じた収益力の偏りは極端で、企業数と利益シェアの間に大きな隔たりが存在することが分かります。

この構造を経済分析的に捉えると、利益のローレンツ曲線(累積シェア曲線)は強い不平等を示し、利益集中度の高さを物語ります(図表中の赤線は模式的なローレンツ曲線のイメージ)。つまり、製造業全体の利益創出のエンジンはごく限られた大企業グループにあり、多数の中小企業は収益面で相対的に周縁的な位置づけとなっているのです。この偏在ぶりは、日本経済の構造的特徴として政策立案者に強く認識されています。

■ 大企業と中小企業の役割構造と経済的二極化の背景

上述のような利益構造の偏在は、日本の製造業における大企業と中小企業の「二重構造」を反映しています。歴史的に日本経済では、巨大企業グループ(かつての系列・企業集団)が高度な生産性と利益率を誇り、輸出や研究開発の担い手として国際競争力を発揮してきました。一方、膨大な数の中小企業・小規模事業者は、大企業のサプライヤーや下請け、地域産業の担い手として存在しますが、資本力・技術力・人材面で制約が大きく、生産性や収益性は大企業に比べて低い傾向があります。その結果、経済的な二極化が生じ、企業規模間で賃金水準や収益力にも大きな格差が見られます。実際、中小企業全体の経常利益は長期的に緩やかに増加しているものの、その伸びは大企業に及ばず両者の差は拡大傾向にあります。これは、経済成長の果実が規模の大きい企業に集中し、小規模企業には十分に行き渡っていない現状を示唆しています。

このような大企業優位・中小企業劣位の構図が生まれた背景には、グローバル化と産業構造の変化があります。大企業は国内市場のみならず海外市場を開拓し、生産拠点の海外移転やグローバルなバリューチェーンの構築を進めて高収益を上げてきました。一方、中小企業の多くは国内需要に依存し、人口減少や国内市場の成熟化の影響を直接受けています。また、大企業は潤沢な経営資源をテコに先端技術の研究開発やDX(デジタルトランスフォーメーション)投資を行えるのに対し、中小企業は人材・資金の制約からそれらへの対応が遅れがちです。その結果、技術力や生産性の格差が開き「稼ぐ力」の二極化が進行しました。この二極化は単に企業間格差に留まらず、労働市場における賃金格差や地域経済の活力格差にも波及し、日本経済の持続的成長における課題となっています。

こうした状況の意味するところは、日本の製造業のあり方そのものに対する問いかけでもあります。大企業は海外で利益を稼ぎ出し、中小企業は国内で雇用を支えるという構図が固定化すると、「日本にとって製造業とは何か」という根源的問題が生じます。極論すれば、「どこで働き、どこで稼ぎ、どこに納税するのか」という経済主権の問題でもあり、大企業と中小企業の役割分担の在り方を再考する必要性が高まっています。グローバル化自体は不可避であるものの、製造業の利益と雇用が再び国内に根を下ろすような産業構造を目指すことが、今後の国家戦略上重要だと指摘されています。つまり、大企業と中小企業の関係を単なる上下請関係にとどめず、国内における価値循環を生むエコシステムへ転換する視点が求められているのです。

2.大企業活性化が重視される理由とその妥当性・課題

上記の構造を踏まえ、日本の経済政策において大企業の活性化が重要視されるのには明確な理由があります。第一に、大企業は前述の通り日本の製造業の利益創出の中枢であり、その動向がマクロ経済に与える影響が極めて大きいことです。ごく一部の大企業が経営不振に陥れば製造業全体の利益が大きく落ち込む可能性があり、逆に大企業が収益力を高め積極的な投資・成長を遂げれば、その恩恵がサプライチェーンや関連産業、ひいては日本経済全体に波及します。大企業は研究開発投資や設備投資の主役でもあり、彼らが蓄える内部留保や潤沢な資金を成長投資に向かわせることができれば、新たな技術革新や需要創出につながると期待されています。すなわち、「稼ぐ力」を持つ大企業をいかに攻めの経営に転じさせるかが、日本経済活性化のカギと考えられているのです。

大企業活性化の妥当性としては、国際競争力の強化が挙げられます。日本の製造業大手企業はグローバル市場で欧米企業や新興国企業との競争に晒されており、そのプレゼンス維持・向上には企業自身の変革が欠かせません。しかし近年指摘されているように、日本企業の収益性や資本効率は必ずしも高くありません。例えば、日本の製造業企業の純利益率は上昇傾向にあるものの米欧企業よりなお2~3ポイント低い水準に留まり、自己資本利益率(ROE)も米欧より5~10%低い水準に甘んじています。こうした守りの経営・低収益体質から脱却し、世界並みの収益力・資本効率を実現するには、大企業の経営改革と活性化が不可欠です。大企業自身が強くなることで、海外市場で得た利益を国内に還元し、関連する中小企業への発注拡大や技術波及を通じて裾野までメリットを行き渡らせるという好循環が期待できます。

しかし、大企業偏重の政策にはいくつかの課題と留意点も存在します。まず、リソースを大企業に集中して支援することは、中小企業との格差をさらに広げるリスクがあります。経済全体のパイを拡大するという大義の下でも、利益配分の不均衡が固定化すれば、地域経済の衰退や雇用のミスマッチ(大企業志向による人材流出など)を招きかねません。また、日本の大企業は変革のノウハウや人材を十分に備えていない場合も指摘されています。製造プロセス全体を最適化しようにも、部門横断で全体を見渡せる人材やDXを使いこなすデジタル人材が不足し、変革のボトルネックとなっているとの指摘もあります。政策的に大企業を活性化しようとしても、各企業内部の企業文化・組織慣行(縦割り志向やリスク回避的風土)が変わらねば実効性は限定的でしょう。このため、政策介入だけでなく企業ガバナンス改革や経営者のマインドセット転換、人材育成といった内在的課題への対応も並行して求められます。

さらに、大企業への過度な支援は「民業圧迫」や市場の歪みを生む可能性も議論されます。特定の企業や産業のみを優遇する政策は公平性の観点から慎重に設計する必要があり、イノベーションはむしろ新興企業や異分野からも生まれるという視点も忘れてはなりません。総じて、大企業活性化を図る政策は日本経済の牽引役を強化するという戦略上妥当性がある一方、それ単独では十分でなく、裾野の中小企業や新興企業との調和ある発展をいかに実現するかが課題となります。

3.中小企業政策と大企業支援のバランスとリソース配分の含意

日本の産業政策は従来から中小企業支援策にも力点を置いてきました。中小企業は全雇用者の約7割を抱え、地域経済や雇用の維持に不可欠な存在であるためです。政府は資金繰り支援、税制優遇、人材育成策、下請取引の適正化策など様々な手法で中小企業の底上げを図ってきました。他方で、前述のような経済の二極化が進行する中、大企業を対象とした競争力強化策も近年重視されつつあります。政策資源(予算・人員)は有限であるため、大企業支援と中小企業支援のバランスをどう取るかは重要な政策的含意を持ちます。

リソース配分に関する基本的な考え方としては、「木を太くする」と「森を育てる」の両立が求められます。すなわち、日本経済の大黒柱である大企業群(太い木)をさらに強く成長させる一方で、将来の産業基盤を支える新興・中小企業の層(森全体)の活力も高める必要があります。具体的には、大企業にはそのイノベーション創出や海外市場での開拓を後押しする税制・補助金措置、規制改革(例えばスタートアップとの協業を促す規制緩和)などが考えられます。一方、中小企業には生産性向上支援(IT化・設備投資補助)、人材確保策、取引条件の改善など、裾野の底上げ策が引き続き重要です。政府としても、経済安全保障やサプライチェーン強靱化の文脈では「大企業だけでなく中堅・中小企業も含め最大限の配慮・対応を行っていく」ことが必要だと強調しています。つまり、大企業へのテコ入れと中小企業へのセーフティネット・成長支援を車の両輪として設計し、偏り過ぎない政策ミックスを組むことが肝要です。

このバランスを取る上では、政策目標の階層に応じて支援の形を変えることが考えられます。例えば、国家戦略的な重要技術・産業(半導体や蓄電池、航空宇宙など)では、大企業・中堅企業への集中的な支援を行い選択と集中による国際競争力強化を図る。他方、地域経済や雇用維持といった観点では、中小・小規模企業への幅広い支援網を張り巡らせるといった具合です。政策リソースの配分については常に効果検証と見直しが求められ、限られた財源で最大の経済波及効果を上げるための戦略的配分が重要となります。大企業と中小企業のどちらか一方を偏重するのではなく、エコシステム全体の最適化という視座で俯瞰し、相乗効果を生む施策展開が望まれるでしょう。

4.成長戦略・競争力強化に向けた今後の政策の方向性

大企業活性化と中小企業支援の両面を踏まえ、今後の日本の成長戦略・競争力強化策は、以下のような方向性で展開されると考えられます。

■ 選択と集中による戦略分野の強化: 限られた資源を成長が見込まれる産業や技術分野に集中的に投入し、世界で戦える産業クラスターを育成します。具体的には、カーボンニュートラル関連(GX)やデジタル産業(DX)、先端半導体・バイオなどに官民のリソースを重点投入し、国家としての競争優位を確立する戦略です。企業レベルでも、多角化し過ぎた事業ポートフォリオを見直し、コア事業への集中投資によって規模の経済を追求する動きが促されています(いわゆる「コングロマリット・ディスカウントの解消」)。

■ スケールメリットの活用と企業間連携:日本経済全体で見ると、中小企業の数が非常に多い一方で一社あたり規模が小さいことが課題となっています。今後は、中小企業のスケールアップを支援する施策(事業再編支援、企業統合の促進、地域金融機関による仲介など)を強化し、生産性の高い中堅企業の創出を目指します。また、大企業と中小企業の連携強化によって互いの強みを結集し、バリューチェーン全体での国際競争力向上を図ります。例えば、大企業が中小企業に対して技術指導やDX導入支援を行い、中小企業の生産性向上が大企業の調達コスト削減や新製品開発につながるといった共創モデルを推進します。

■ イノベーション創出とスタートアップ支援:大企業の豊富な経営資源と、中小・スタートアップ企業の革新的アイデアを結びつけることで、新たなイノベーションを創出します。政府はオープンイノベーションを促進するため、大企業によるベンチャー投資や産学連携を後押しし、知財戦略の強化やスタートアップ育成政策(創業支援、規制緩和、サンドボックス制度等)を展開しています。大企業自身も社内に留まらず外部の知を取り込むことで、変化の激しい分野での競争力を確保できます。これにより、日本発の新産業や新ビジネスの芽を育て、経済の新陳代謝を促す狙いです。

■ DX・CXによる企業変革と生産性向上: デジタル技術の活用によって日本の製造業全体の生産性革新を図る動きも重要です。特に大企業においては、単なる現場の自動化だけでなく、経営全体を貫く企業変革(CX: Corporate Transformation)が提唱されています。これは、ファイナンス・人事・組織設計・IT基盤など企業の中枢機能を見直し、データに基づく迅速な意思決定や組織横断的な最適化を実現する取り組みです。政府も「グローバル競争力強化に向けたCX研究会」を設置し、日本の中核企業が世界市場で戦うための経営・ガバナンス改革の方向性を示しています。DX・CXの推進によって、大企業の生産性・収益力を飛躍的に高めるとともに、その成果をサプライチェーン全体に波及させることが期待されます。

5.まとめ

以上のような政策方向性は、日本の製造業が抱える構造問題に正面から取り組むものです。特に、大企業が持つ集中的なリソースを死蔵させず、果敢な投資やイノベーションによって活用することが経済活力の鍵となります。同時に、中小企業がその波及効果の恩恵を受けつつ、自らも競争力を高めていくための支援が不可欠です。グローバル化した経済の中で、日本の製造業が「国内に根を張った利益と雇用」を維持・拡大していくためには、大企業の競争力強化と裾野企業の底上げを一体で進める産業政策が求められています。リソースの集中する大企業を活性化する重要性は、そのまま日本経済全体の活力を左右する命題であり、慎重かつ大胆な政策アプローチによって持続的成長の軌道を描くことが期待されます。

(つづく)Y.H