キャリアコンサルタントの方に有用な情報をお伝えします。

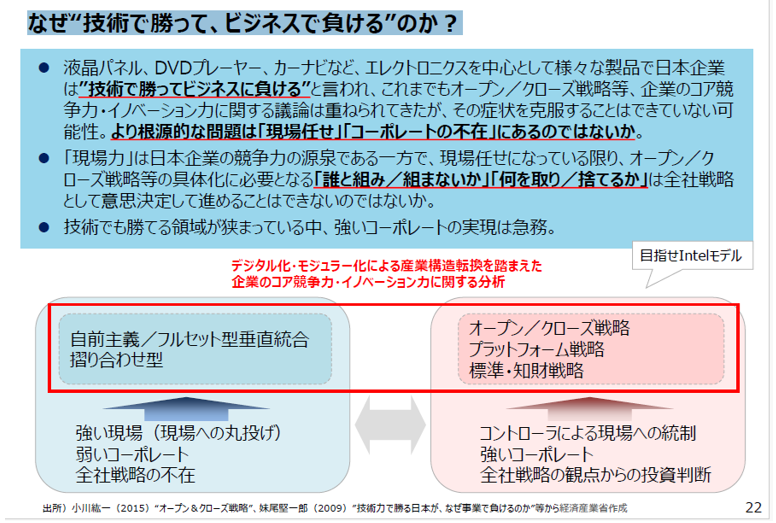

前回に続き、経済産業省製造産業局が2024年5月に公表した資料「製造業を巡る現状と課題について今後の政策の方向性」からスライド22ページ「なぜ“技術で勝って、ビジネスで負ける”のか?」について、背景や課題も含めて解説します。

(出典)経済産業省 016_04_00.pdf

1 背景と問題提起:なぜ日本企業は「技術で勝ってビジネスで負ける」のか

かつて世界市場で高い技術力を発揮していた日本家電その他製品は、今ではアジア勢(韓国、台湾、中国)や欧米企業に競争で敗れる事例が多く見られるようになっています。

こうした現象は一見すると「技術力が不足していたのではないか」と思われがちですが、実際には日本企業の技術レベルは依然として世界的に高く、むしろ技術では勝っていたにもかかわらず、ビジネスでは負けたという不均衡な現象が起きているのです。

この資料では、その原因を「オープン/クローズ戦略の未整備」「イノベーションモデルの欠如」といった表層的な議論にとどまらず、より本質的な要因である「現場任せ」と「コーポレート機能の弱さ」、さらには「全社戦略の不在」にあると指摘しています。

2 構造的な要因分析:強すぎる「現場力」と弱すぎる「コーポレート」

■ 「現場力」は強いが「コーポレート」は弱い

日本企業は「現場重視」の文化を長く維持してきました。現場でのものづくり力や改善活動(カイゼン)、技術の精緻さは世界でも類を見ない高水準を誇っています。しかし、それと引き換えに、以下のような問題が生じています。

① 経営が現場に丸投げしてしまう(現場任せ)

② 企業全体の視点で戦略的に意思決定を行う仕組みが弱い

③ 技術開発の成果を市場価値に変換する「知財戦略」や「プラットフォーム戦略」が存在しない

このように、企業のトップや経営企画部門が、製品開発の全体方針や取捨選択を明確に示さないことが、「技術で勝って、ビジネスで負ける」結果をもたらしているのです。

3 図22 左側(青):「従来型日本企業」の特徴と課題

【戦略的スタイル】

●自前主義:すべての技術・製造・設計を社内で完結させる。

●フルセット型垂直統合:製品の構成要素を一貫して自社で持ち、部品間の調整を細やかに行う「摺り合わせ型」。

●調整型・暗黙知型の組織運営:形式知よりも経験や現場の熟練に依存。

【組織的背景】

●現場に裁量がありすぎる(強すぎる現場)

●経営企画やコーポレート機能が弱体(弱い統合力)

●全社戦略が明確に定義されておらず、「誰と組むか/何を捨てるか」という選択が曖昧。

結果として、技術的には高水準な製品が開発されるものの、収益モデルの設計、製品の差別化戦略、グローバル競争への適応などで後れを取ることになります。

4 図22 右側(赤):「目指すべき企業像=Intelモデル」

一方で、IntelやApple、Qualcommなどのグローバル競争に成功している企業群は、次のような特徴を持っています。

【戦略的スタイル】

●オープン/クローズ戦略:

― 自社が開放すべき技術(オープン)と、自社が囲い込むべき技術(クローズ)を峻別。

●たとえば、通信規格や半導体アーキテクチャはオープンにする一方で、プロセッサ設計はクローズにして差別化。

●プラットフォーム戦略:他社の製品やソリューションがその上で機能する「標準的基盤」を提供。

― 例:Intelのx86プラットフォーム、AppleのiOS。

― 知財・標準化戦略:国際標準化団体での交渉力、特許の活用、サプライチェーン上での主導権を握る。

【組織的背景】

●経営が現場をコントロール(コントローラー制度の実装)

●CxO層による明確な役割分担と全社戦略の推進

●投資判断は「全社視点」で行う。

― どの事業に注力し、どの技術をあきらめるかを冷静に選択する仕組みがある。

このように、技術を「製品」ではなく「戦略資源」として使いこなし、市場での競争優位を創出している点が根本的に異なります。

5 日本企業に必要な「経営改革」と「戦略思考」

今後、日本企業が「技術で勝って、ビジネスでも勝つ」ためには、以下の点が重要になります。

●誰と組むか」「何を取って/何を捨てるか」の戦略意思決定の強化

― 製品や技術の開発だけでなく、どの企業とアライアンスを組むのか。

― どの技術は自社で維持し、どの領域は他社に任せるのか。

― これは現場ではなく経営が担うべき戦略的判断です。

●コーポレート機能の再構築(特に経営企画・CFO・CTO機能の強化)

― 製品・事業にまたがる横断的な戦略と投資管理体制を構築。

― 「現場の延長線」での判断ではなく、「市場起点」「収益モデル起点」での意思決定が求められる。

●デジタル・モジュラー化への対応

― 複雑な製品を「モジュール化」して外部との連携を前提に開発する能力。

― プラットフォームの提供者になるという「発想の転換」。

日本企業が「技術で勝って、ビジネスでも勝つ」ためには、現場任せ文化からの脱却と、戦略的コーポレート機能の構築が必要不可欠である。

この図は、日本の製造業が直面している競争力の根本的問題を浮き彫りにし、従来型の組織・戦略・文化から脱皮する必要性を突きつけています。単なる技術開発ではなく、それをグローバル市場で価値に変える「戦略設計力と実行力」が問われているのです。

6 現場主義とコーポレート戦略の課題

■ 日本企業は「現場主義」を強く重視する文化を持っています。現場改善や品質向上では成果を上げる一方で、この文化が企業全体の戦略を阻む要因にもなっています。たとえば米国の研究では、「現場重視の文化は企業の生産性・品質向上には寄与するが、ITや製品開発への過度なカスタマイズ要求を生み、標準化や全社最適の利益を阻害する」と指摘されています。経済産業省も報告書で、日本的経営の下では年功序列・終身雇用と組み合わせた「現場に過度に依存した組織構造」ができやすく、阿吽の呼吸など暗黙知が優先されるため、グループ・グローバルでの一体感を欠いた連邦型経営になりがちだと警鐘を鳴らしています。

この結果、現場の裁量で局所戦(短期的な改善や小競り合い)には強いものの、企業全体の長期戦略を決める権限が希薄になります。現場任せの体制では「誰と組むか・組まないか」「何を取り入れ何を捨てるか」といった中長期の重要判断が全社戦略として決められません。言い換えれば、即時対応に秀でる現場力がある反面、経営トップによる選択と集中(ポートフォリオ管理)が十分に機能せず、市場機会を逃しやすい構造になっているのです。

■ オープン/クローズ戦略とプラットフォーム・標準戦略の重要性

グローバル競争下では、技術をいかに開放(オープン)するか、あるいは独自に制御(クローズ)するかといった戦略が企業の収益構造を決めます。有力な成功例としてIntelが挙げられます。Intelはマザーボード規格(ATX)を公開して多くの周辺機器メーカーを巻き込みつつ、自社CPU設計と特許については厳格にクローズドに維持しました。こうして周辺市場の拡大を促しながら、コア技術の独占的収益を確保した結果、1995~2003年にHDD価格が60%以上低下する中でIntelのチップ価格は下げ止まり、非常に高い収益率を維持できたと報告されています。得た収益をさらにMPU(CPU)技術に再投資する好循環が生まれ、IntelはPC業界で不動の地位を築きました。このようにオープン&クローズ戦略は、プラットフォーム上のエコシステムから価値を引き出し、自社の競争優位を強固にします。そのIntelもAIの出現により成長戦略を見直さざるを得なくなっています。

一方で日本企業は、標準化や知財戦略で苦戦してきました。たとえばDVD技術では、ハードウェア技術を日本企業が先導したにも関わらず、DVDプレーヤー・レコーダー自体の販売競争は黒字化できず、多くが赤字に陥りました。逆にDVDの光ピックアップなど部材レベルでは日本企業が圧倒的シェアを保有しています。これは、日本企業が「標準化された製品そのものを売って利益を得る」戦略をとり続けたためであり、標準・プラットフォームによるライセンス収入より、完成製品販売の利益に注力する経営モデルが変わっていないことを示唆します。

かつて日本企業が世界を席巻したカーナビシステム(車載ディスプレイの例)。90年代には日本メーカーが世界のカーナビ製品の8~9割を供給していましたが、現在はGoogle Mapsなどスマホのオープンプラットフォームに主導権が移っています。

上記のIntel例に対して、日本企業は同等の戦略を実行できていません。例えば自動車分野のカーナビでは、90年代半ばに日本企業が世界市場の大半を握りました。しかしスマートフォンと地図アプリという巨大なオープンプラットフォームが普及すると、従来型の車載ナビ市場は急減しました。つまり、新プラットフォーム上で勝負する視点とそれを実現する戦略・投資が不足していたわけです。

デジタルサイネージ用の大型液晶ディスプレイ(PhotoACのフリー素材)もかつて日本企業が強い地位を占めた液晶ディスプレイ産業も、現在は韓国・中国勢が席巻しています。液晶パネルでは、日本が主導した超高精細・薄型技術が広く普及する前に、韓国・台湾企業が巨額投資で一気に台頭しました。日本企業は複数社が分散投資する形になり、主導権を握れませんでした。経産省が示すように、今日では「誰と組み、何を取捨選択するか」を会社として決定する能力が重要になっており、オープン化や標準化の理解・実行力は国際競争力に直結します。

さらにDVDなどの例では、標準化プロセスを日本企業が主導したにも関わらず、製品レベルでのコモディティ化には弱い面が目立ちます。DVDレコーダーでは規格確定から3~4年で多くの企業が赤字に転落し、国内でも記録型DVDメディアの製造販売で生き残ったのはわずか1社でした。これは日本企業が標準化を製品販売戦略と捉え「標準化された製品から利益を得る」方針を堅持した結果でもあります。これらの事例は、国際市場でプラットフォームと標準がいかに収益構造を規定するかを示しています。

■ 「強いコーポレート」と日本企業の対比

強いコーポレートモデルは、全社戦略の一体化が特徴です。経産省の資料も「グローバル競争力強化 = 現場力の高さ × 強いコーポレート」であると明示し、現場力を生かすには本社主導の経営力が不可欠と説いています。強いコーポレートはこの理想に近い形で、企業全体の資源を新製品開発などコア技術に集中し、プラットフォーム開発や標準化を全社戦略として推進しました。その結果、PC産業の経済価値の大半を強いコーポレートが集約し、高い利益を継続的に確保できたのです。

これに対し日本企業は、依然として「現場任せ・事業部任せ」の体制が根強く、統一的な投資判断やポートフォリオの組み換えが遅れがちです。強いコーポレート型企業は経営トップが迅速に事業の取捨選択と投資配分を行うのに対し、多くの日本企業では関係部署の合意形成に時間がかかり、チャンスを逃しやすいという指摘があります。強いコーポレートモデルが成功例として引用されるのは、まさにこの「ワンカンパニー」経営によって市場変化を先取りし、得意技術を最大限に生かせる点にあります。

(つづく)Y.H