キャリアコンサルタントの方に有用な情報をお伝えします。

前回に続き、経済産業省製造産業局が2024年5月に公表した資料「製造業を巡る現状と課題今後の政策の方向性」から、下記のスライドは、1990年代後半以降、約四半世紀にわたる日本の製造業の売上高推移を俯瞰したものである。単なる財務データのグラフにとどまらず、日本の産業構造の硬直化、技術革新の鈍化、政策対応の遅れ、そして「失われた成長の30年」の縮図としての製造業の現在地を、静かに、しかし重く提示している。

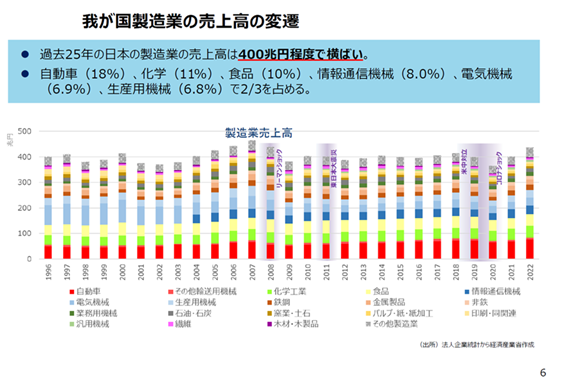

(出典)経産省 製造業を巡る現状と課題今後の政策の方向性2024年5月製造産業局製造業企業の状況 – 検索

◆我が国製造業の売上高の変遷

他のページが企業のグローバル展開や投資収益の増加など「外への広がり」を描いているのに対して、このスライドは日本国内の「内なる経済活動」—つまり実体としての製造活動と市場の地盤—がいかに停滞してきたかを示している。まさに、「グローバル化の栄光の陰で、国内製造の地盤沈下が進行していた」ことの証拠資料である。

●25年間変わらない製造業の売上:失われた成長の象徴

グラフが示すのは、日本の製造業全体の売上高(名目ベース)が1990年代後半以降、概ね400兆円前後で横ばいであるという事実だ。この数字は、実に象徴的である。なぜなら、日本はこの間、以下のような激変を経験しているからである:

●デジタル革命の進展(インターネット、スマートフォン、IoT)

●中国・インドなど新興国の台頭

●地球温暖化対応の伴うグリーントランスフォーメーション(GX)

●世界的な製造業のサービス化とソフトウェア化

●AI・量子技術・バイオ・再生医療などの新技術の出現

にもかかわらず、売上高という最も基本的な経済指標が四半世紀も横ばいというのは、明らかに異常である。

これは、企業が「縮小均衡」に陥っていたこと、すなわち無理に成長を求めず、限られたパイの中で利益だけを最大化する経営に舵を切ったことの現れである。実際、この間、企業の利益率や株主還元は相対的に改善したが、売上という“顧客との接点の量的指標”は増えていない。言い換えれば、顧客数も、商流も、市場範囲も拡大していないのである。

2.構造的に偏重した産業構成:6業種で2/3を占める

スライドが明示するもう一つの核心は、製造業の構成比率における集中性である。たとえば以下のとおり、上位6業種が製造業売上の約66%を占めている。

●自動車産業(18%)

●化学産業 (11%)

●食品産業 (10%)

●情報通信機械(8%)

●電気機械(6.9%)

●生産用機械(6.8%)

この数字は、表面的には「日本の強みが集中している」とも見えるが、実際には多様性の欠如と新陳代謝の遅れを示している。なぜなら、この産業構成は1980年代とほぼ変わっておらず、IT革命以降の「デジタルネイティブ産業」がほとんど育っていないからである。

たとえば、半導体設計、AI機械学習、クラウド基盤、バイオテクノロジーなど、世界的に成長を牽引している分野が、日本では主要産業として台頭してこなかった。結果、日本は既存の強み(例:自動車)に過度に依存し、それが政策・投資・教育の方向性までも硬直化させてしまった可能性がある。

●「ショック→減速→元に戻らない」構造

グラフには、日本経済を直撃した主要ショックが年表的に記されている。

●リーマンショック(2008年)

●東日本大震災(2011年)

●コロナショック(2020年)

●米中対立・地政学リスクの顕在化(2018年以降)

これらのショックを経るたびに、製造業の売上は一時的に下落し、その後ある程度回復するが、結局は元の“横ばいのライン”に戻ってしまう。つまり、日本の製造業は、ショックをチャンスに変えるような“躍進の契機”をつかむことができていないのだ。

他国では、ショックの後にイノベーションや構造改革によって成長軌道に乗せる例が見られる。米国がリーマン後にGAFAを軸とするデジタル成長を遂げたのはその代表だが、日本はそれとは対照的に、ショックのたびに設備投資が縮小され、リスク回避が常態化し、組織はより保守的になっていった。

4.国内市場の飽和と政策の限界

国内市場が縮小・成熟しているという構造問題も、この停滞の一因である。高齢化・人口減少・購買力の低下といった要因が、内需型の製造業(食品、日用品、機械部品など)の成長余地を奪ってきた。これに対して、政策側は「イノベーション創出」「海外展開支援」などの支援を講じてきたが、いずれも散発的で一貫性を欠き、産業全体の底上げにはつながらなかった。

また、日本独自の制度(終身雇用、年功序列、系列構造など)も、産業の転換と新規事業の立ち上げを阻害する一因となった。新興企業の成長も、規制と資金の壁に阻まれ、製造業分野ではユニコーン企業すらほとんど誕生していない。

5.今後への示唆:売上が増えなければ成長はない

売上高は、単なる数字ではない。それは、企業がどれだけ「顧客と価値を交換できたか」という実体経済の証である。売上の拡大なくして、真の意味での成長も競争力強化もあり得ない。

この25年間、企業は利益率を上げ、財務体質を改善し、投資家への還元を強めてきた。それ自体は評価されるべきだが、それらの多くはコストカットや資産圧縮という“内なる最適化”の結果であり、“外向きの拡張”すなわち市場創出や新事業開拓の成果ではなかった。

だからこそ今、求められているのは、「売上」を拡大させるビジョンである。新市場への挑戦、新製品・新サービスの投入、業態の転換、国境を越えたプラットフォーム化など、製造業の新しい「稼ぎ方」を見出す取り組みこそが急務である。

総括:売上の停滞が映す日本経済の構造的課題

このスライドは、声高には語られていないが、日本経済の最大の懸念である「実体の縮小均衡」を、無言のうちに告発している。

「製造業が日本を支えている」という言葉は、今も人々の中に根強く残っている。しかし、この25年間で、製造業はもはや“絶対的な成長産業”ではなくなった。外に出ることはできたが、中が育っていない。技術はあるが、規模が伸びない。こうした状況が続く限り、日本経済は次の時代の成長曲線に乗ることはできない。

このスライドをきっかけに、単なる「現状分析」ではなく、成長のあり方そのものを問い直す政策論議と産業戦略の再構築が、いま強く求められている。

(つづく) Y.H