キャリアコンサルタントの方に有用な情報をお伝えします。

前回に続き、経済産業省製造産業局が2024年5月に公表した資料「製造業を巡る現状と課題について今後の政策の方向性」からスライド19ページ「日本企業のファイナンス機能の現状:ビジネスとの距離感」について、構造的に解説します。

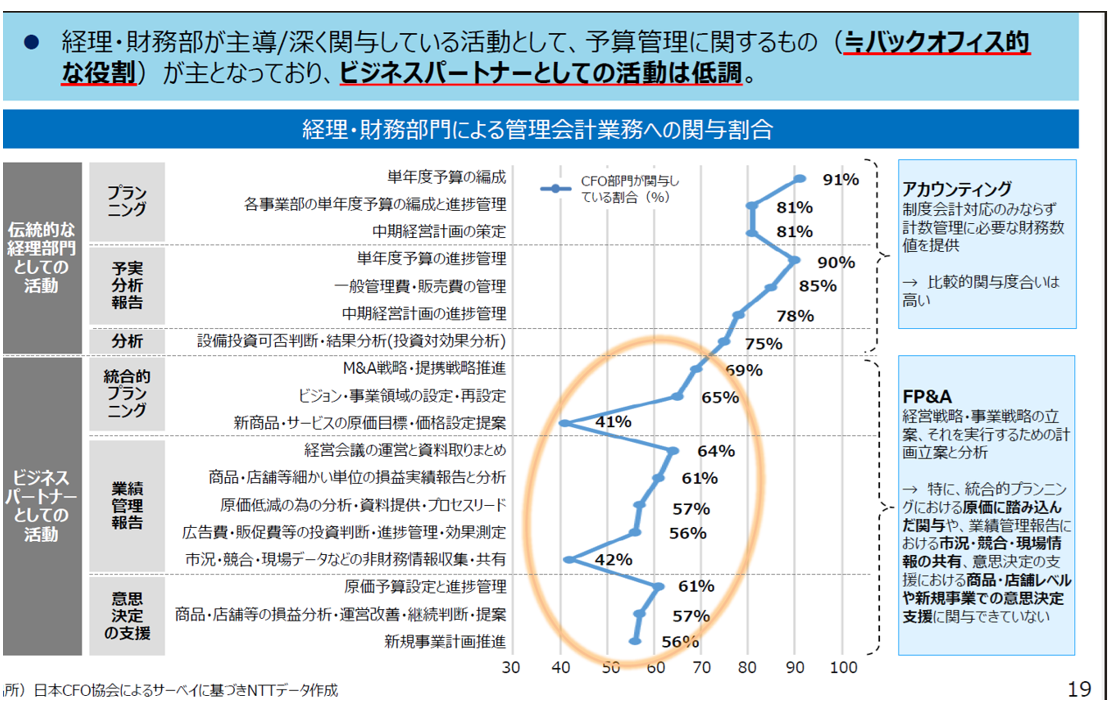

(出典)経済産業省 016̠04̠00.pdf

◆ 概要:ビジネス部門とファイナンス部門の距離が開いている

この図は、「管理会計業務における経理・財務部門の関与割合」を視覚化したものです。特に注目すべきは、上段(バックオフィス的な活動)では高い関与率を示す一方、下段(ビジネスパートナーとしての活動)では関与率が顕著に低下している点です。

つまり、経理・財務部門は依然として「会計」「予算作成」などの定型的業務には深く関与していますが、**戦略立案・意思決定支援といった高度な経営機能に関しては関与度が低い=“経営に遠い”**という課題が浮かび上がっています。

◆ 上段:伝統的な経理部門としての活動(高い関与度)

①プランニング(予算策定)

〇 年度予算の編成:91%

〇 進捗管理や中計策定:81~90%

→ ここでは、日本企業の経理・財務部門が「予算を作成し、それをモニターする」業務には強く関与していることがわかります。

ただし、これは形式的な予算作成とチェックの繰り返しになりがちで、戦略的意図を伴わない“儀式的なプロセス”にとどまっているケースも多いのが実情です。

② 予実分析・報告

〇 売上・費用などの進捗確認(85~78%)

〇 中期経営計画の進捗モニタリング(78%)

→ こちらも「事後的な数字の集計と報告」に重点が置かれており、数字をもとに何を判断・行動するかという“経営の洞察”への発展は乏しいといえます。

◆ 中段〜下段:ビジネスパートナーとしての活動(関与率が低い)

本資料が最も強調しているのは、この中段以降の項目です。ここでは、経理・財務部門が**“単なる数字の管理”を超えて、戦略に貢献する存在か否か”**が問われています。

③ 統合的プランニング(関与率:41〜69%)

〇 M&A戦略(69%)/価格設定(41%)/経営会議の意思決定支援(64%)

→ 「戦略的な視点」が求められる領域です。しかし、ここでの関与率は半数前後に留まっており、財務部門が経営判断の中核に入り込めていない現実が見てとれます。

④ 業績管理報告・意思決定支援(関与率:42〜61%)

〇 店舗や製品単位の損益分析(61%)/プロセス収益性(57%)

〇 広告効果・販売促進・市場競合の分析(56%)

〇 新規事業の意思決定支援(56%)

→ ここでは、マーケティングや現場オペレーションと密接に関係する“戦略的ファイナンス”が問われます。

にもかかわらず、関与率は軒並み50~60%台前半に留まり、経営に食い込む力が弱いことが明らかです。

◆ 図右の注釈:FP&Aとアカウンティングの対比

〇アカウンティング(Accounting)

〇 制度会計に基づいた財務諸表や税務報告が中心

〇 定型業務中心/比較的関与度が高い(上段項目)

〇FP&A(Financial Planning & Analysis)

〇 経営戦略に基づく意思決定支援、財務的観点からのシナリオ設計、KPI分析などを担う

〇 本来は経理財務の“頭脳”として、ビジネス部門に伴走する存在

〇 しかし、日本企業ではこのFP&A機能が弱く、現場のビジネス判断に貢献できていない

図では特に、「原価に踏み込んだ価格設定」「商品・店舗レベルの損益管理」「新規事業判断の財務的支援」などにおいて、関与が薄いことが問題視されています。

◆ 問題の核心:なぜビジネスパートナーになれていないのか?

① 制度会計主導の人材育成

→ 多くの経理人材が「簿記」「税務」「決算」中心にキャリアを積み、戦略・現場支援に不慣れ

② CFO機能の不明確さ/役割の軽視

→ 日本ではCFOが「経理部長的存在」として扱われがちで、戦略や経営への参画が弱い

③ 現場との対話力不足・言語の違い

→ 財務が「数値の番人」にとどまり、マーケや営業と連携できない/KPIに落とし込めない

④ システムやBI活用の遅れ

→ データはあるが“見える化”できず、インサイト抽出やダッシュボード化が不十分

◆ 今後の方向性:経理財務部門の「戦略的機能」への進化

今後、経理・財務部門が真に「経営に貢献するパートナー」になるためには、次のような改革が求められます:

① FP&A機能の専任化・高度化

〇 経営と現場の橋渡し役としての専任チーム設置(戦略会計/業績管理)

〇 数値+事業知見を持つハイブリッド人材の育成

② ビジネス部門との“共通言語”化

〇 店舗/商品/顧客単位での損益、ROI、NPSなどを共有KPIにする

〇 営業・開発部門と共通ダッシュボードを運用

③ CFO機能の強化と権限明確化

〇 単なる管理者ではなく、「CEOの参謀」として経営に参画する立場へ進化

〇 戦略会議・資源配分に主導的に関与

④ 定型業務の自動化と価値創造業務へのシフト

〇 RPA・BI活用による決算業務の自動化

〇 人材は「分析と提案」に集中させる体制へ転換

◆ 結論:ファイナンス部門は“管理”から“変革”の担い手へ

このスライドが示唆する最大のポイントは、**「ファイナンスは、もはや帳簿を守るだけでは価値を生めない」**ということです。

今こそ、財務部門は「数字を扱う参謀」として、戦略・現場・投資判断の中枢に立つことが求められているのです。

(つづく)Y.H