キャリアコンサルタントの方に有用な情報をお伝えします。

経済産業省製造産業局が2024年5月に公表した資料「製造業を巡る現状と課題今後の政策の方向性」からスライド3(3ページ)「我が国マクロ経済の状況」について、背景、統計、国際比較、そして政策的含意について解説をします。

(出典)経産省 製造業を巡る現状と課題今後の政策の方向性2024年5月製造産業局 – 検索

「我が国のマクロ経済の状況」

スライド3では、日本経済の全体的な動向を把握するために、いくつかの重要なマクロ経済指標が図表化されており、その目的は、近年の経済が直面してきた外的ショックや内的課題を俯瞰することにある。このスライドは、政策立案者や産業界が現状を正確に理解し、今後の行動方針を検討するうえでの土台となります。

① 実質GDPの推移と構造的課題

図表の一つでは、2000年代以降の日本の**実質GDP(季節調整系列)**の推移が折れ線グラフで示されている。リーマンショック(2008年)や東日本大震災(2011年)を挟みつつ、緩やかながらも回復基調にあったが、2020年の新型コロナウイルス感染症の世界的拡大により、かつてない急減を経験した。この時期のGDPは四半期ベースで年率▲28.2%という記録的なマイナス成長を示し、戦後最悪レベルの経済収縮を記録している。

その後の回復局面では、公共投資と民間消費、さらに世界経済の回復による輸出拡大が下支えとなったものの、2022年から2023年にかけてはエネルギー価格の高騰、地政学的リスクの増大(ロシアのウクライナ侵攻)、中国経済の減速など複合的な要因が成長を抑制している。これにより、日本の実質GDPは依然としてコロナ前水準への完全回帰には至っていない。

また、このグラフのトレンドから読み取れる重要な点は、長期的に見て日本の成長率が低位にとどまっていることである。これは高齢化に伴う労働力人口の減少、全要素生産性(TFP)の伸び悩み、消費や投資の低迷といった構造的要因が絡み合っている証左である。

② 需要項目別の動向:個人消費・設備投資・輸出

実質GDPの構成要素に目を向けると、個人消費は全体の6割を占める最も大きな項目である。コロナ禍では感染拡大防止のための行動制限や所得減少によって一時的に大きく落ち込んだが、ワクチン接種率の上昇と行動制限の段階的緩和により、2022年以降はサービス消費を中心に持ち直してきている。ただし、2023年以降の物価上昇(特に食品・光熱費)により、実質購買力の低下が再び個人消費の足かせとなっている。

設備投資については、企業収益の回復とともに改善傾向にあるが、今後の需要見通しに対する不透明感や人手不足の深刻化により、慎重な姿勢が継続している。特に中小企業では、DX投資や脱炭素投資への対応が急務であるにもかかわらず、資金・人材の不足により十分な対応が取れていないケースも多い。

輸出は、2021年以降、外需の回復や円安の進行によって拡大基調にあった。しかし、2023年以降は米中の景気減速や中国のゼロコロナ政策後の経済鈍化の影響を受け、成長への寄与は弱まっている。

③ 物価と為替のダイナミズム

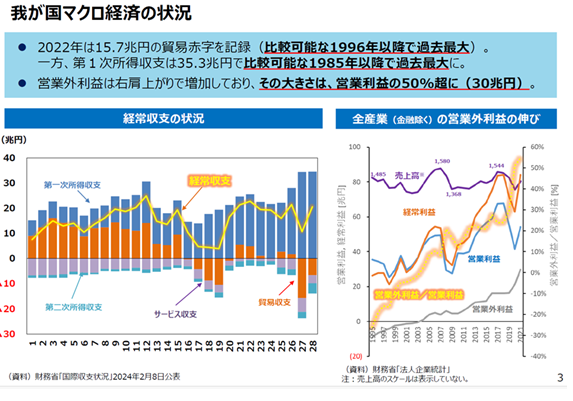

日本経済の長年の特徴であった低インフレ・デフレ状態は、2022年以降、エネルギー・原材料価格の高騰、円安、物流制約などによって大きく転換した。消費者物価指数(CPI)は前年比で+3%を超える上昇を記録し、日銀の目標である2%を上回る状況が持続している。

この物価上昇は、いわゆる「良いインフレ」(需要増加に基づく)ではなく、コストプッシュ型のインフレであることが特徴的であり、企業や家計にとってはむしろ実質的な負担増となっている。また、為替については、2022年から2023年にかけて、急速な円安が進行し、一時は1ドル=150円台に達した。これにより輸入物価が押し上げられ、エネルギー・食品・生活必需品などの価格に大きな影響を及ぼした。

一方、輸出型産業や観光業にとっては円安が一定のプラス効果をもたらしており、訪日外国人観光客の急増(いわゆるインバウンド消費の復活)は、地方経済を含めた一部セクターに恩恵を与えている。

④ 雇用・労働市場の現状と中長期的リスク

労働市場の動向は、失業率や有効求人倍率といった統計に反映されており、直近では失業率は2.5%前後、有効求人倍率は1.3倍前後で推移している。表面的には雇用は回復しているように見えるが、その内実を見ると、非正規雇用の比率が高止まりしており、労働の質という観点では課題が残る。

また、製造業や建設業、介護・サービス業などを中心に人手不足が構造的に深刻化しており、生産性向上や外国人材の受け入れ拡大が避けられない状況となっている。女性・高齢者の労働参加は一定程度進んでいるものの、賃金上昇と職場環境改善が伴わなければ、持続的な労働力供給は期待できない。

⑤ 経済政策の含意と今後の展望

以上の分析を踏まえると、我が国のマクロ経済は一見して安定回復を遂げているようにも見えるが、その下には構造的な弱さと変化への対応の遅れという根深い課題が存在する。短期的にはインフレ抑制と景気下支えの両立が求められ、長期的には生産性向上・人口動態への対応・サステナブルな成長の確立が急務である。

特に、次の成長戦略の柱として、①デジタル化、②脱炭素、③人的資本への投資、④地域経済の再活性化などが掲げられており、これらの実現には民間の投資喚起と、政策の一貫性が不可欠である。

(つづく)Y.H