キャリアコンサルタントの方に有用な情報をお届けします。

出典 経済産業省 016_04_00.pdf

1.ポートフォリオマネジメントの定義と必要性

企業におけるポートフォリオマネジメントとは、複数の事業を全体最適の視点で管理し、経営資源の配分を戦略的に判断する考え方です。具体的には、成長市場や有望事業への投資を優先すると同時に、不採算事業や将来性の低い事業からは撤退・売却を検討します。こうした方針により、企業全体としての収益性を高め、企業価値の最大化を目指しますgce.globis.co.jp。近年の環境変化(市場縮小や新規参入、デジタル化など)により事業ライフサイクルが短期化しており、成長事業への迅速な投資と低収益事業の適切な整理が企業の持続的成長には不可欠です。

〇例えば、日本企業ではPBR1倍問題(株価が簿価を下回る状態)が指摘されています。これは事業ポートフォリオの見直しが不足して不採算事業を抱え込んでいるためとされ、欧米企業のように低収益事業を早期に切り離す動きに遅れを取っていることが背景です。

〇ポートフォリオマネジメントを導入することで、経営判断の迅速化や事業リスクの明確化が進み、投資家や市場からの評価も高まりやすくなります。

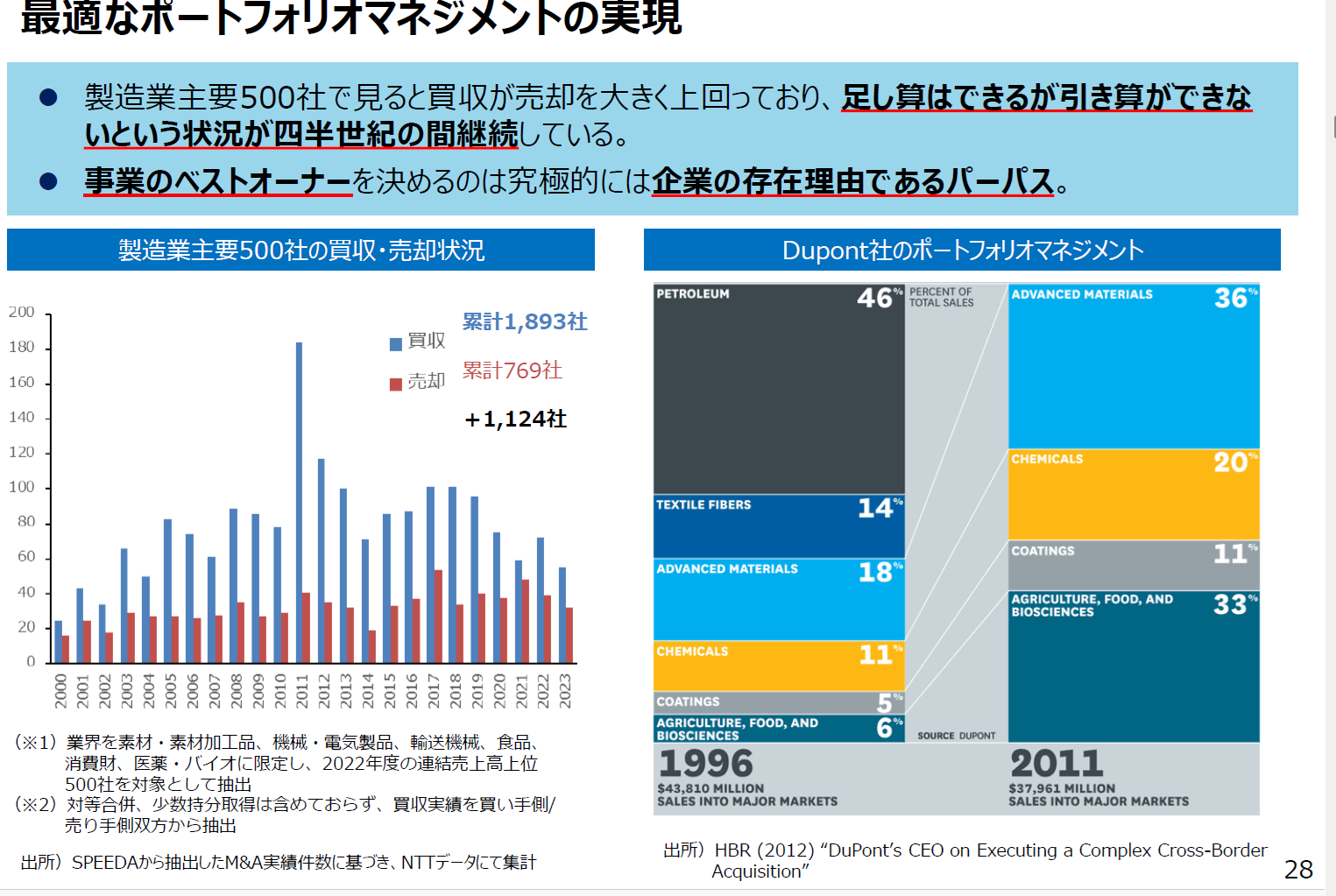

2.「足し算はできるが引き算ができない」現状の意味

製造業を中心とする日本企業では、近四半世紀にわたって「M&Aによる事業拡大(足し算)は行うが、不採算事業の売却(引き算)は進められない」という傾向が続いています。経済産業省の分析では、国内製造業上位500社を見ると買収件数が売却件数を大きく上回り、「足し算はできるが引き算ができない」状況が約25年間続いていると報告されていますmeti.go.jp。このような経営姿勢では、複雑化した事業ポートフォリオの整理がおろそかになり、持続的成長に必要な資源再配分ができなくなるおそれがあります。

〇背景要因としては、日本企業の伝統的な雇用重視の社風や、経営トップだけの意思決定に頼ってしまいがちな組織文化が指摘されます。ポートフォリオ戦略や事業売却の意思決定プロセスを正式に整備している企業は依然少なく、PwCの調査でも61%の経営者が「確立したポートフォリオレビューのプロセスを持っていない」と回答していますpwc.com。経営幹部は売却に消極的で、減損が続いても既存事業への投資を優先しがちです。

〇こうした姿勢が続くと、企業全体の経営複雑性が増大して手に負えない状況に陥りかねません(経産省提言)。古い意思決定の慣性を打破し、事業ポートフォリオを定期的かつ客観的に見直す仕組みが求められています。

3.パーパス(企業の存在理由)に基づく事業選択の意義

近年、「パーパス経営」の重要性が注目されています。企業のパーパスとは「社会的存在意義」や「存在理由」のことで、長期的ビジョンやステークホルダー価値を包括する概念です。経営においては、事業ポートフォリオの組み換え時に「この事業は自社のパーパスに照らして意義があるか」を判断基準に含めることが重要です。例えば「自社にとってベストオーナー(最適な担い手)は誰か」を考える際、最終的な判断軸は企業のパーパスに帰着しますmeti.go.jp。つまり、ある事業を保持・拡大すべきか、または売却すべきかは、「自社のパーパスの実現に寄与するか」で評価すべきだという考え方です。グロービスが指摘するように、戦略的意義には企業目的との適合性も含まれ、事業をポートフォリオに組み込むか否かは「企業目的の実現につながるかどうか」の視点から判断されるべき要素です。

〇パーパスを起点に据えると、経営の意思決定がブレず、事業間のシナジーや社会的価値観を意識した総合的な戦略が立てやすくなります。経営トップが掲げたパーパスに従い、企業が中長期的に最も貢献できる事業に資源を集中させ、不要な事業からは撤退することで、組織全体の一体感やブランド力も高まります。

4.パーパス基づく事業選択と企業価値向上の関係

企業がパーパス経営を実践すると、財務面だけでなく非財務面を含めた価値創造が加速し、結果として企業価値の向上につながります。EYジャパンは、サステナビリティやESGが重視される現代において、「企業価値向上を目指す経営としてパーパス経営が重要視される」と指摘していますey.com。単に短期利益を追うのではなく、財務・非財務を両輪として管理し、社会的価値や従業員満足といった非財務指標も含めて評価する経営管理が求められているのです。

〇具体的には、目的(パーパス)に沿った事業ポートフォリオ管理を導入し、非財務KPIや非財務的価値を組み入れた評価軸を設定すると効果的ですey.com。例えばある事業を高く評価すべきかどうかは、単に利益率だけでなく「社会課題の解決」や「長期的な技術革新への貢献度」といった観点でも測ります。このような非財務的視点を取り入れることで、従業員のモチベーションや顧客・投資家の信頼獲得にもつながり、結果として企業ブランドの価値向上や持続的成長が期待できます。

5.DuPont社のポートフォリオ変遷(1996年 vs 2011年)の事例分析

世界的化学メーカーDuPontの事例からも、ポートフォリオ戦略の重要性がうかがえます。DuPontは伝統的に「石油化学の総合化学企業」でしたが、2000年代以降は大胆な事業再編で脱石油化を進めました。たとえば1999年には石油事業のConocoを切り離しmizuhobank.co.jp、2004年にはナイロン事業部門を売却、2012年には塗料事業(Pinnacle)を売却しました。一方で、成長分野への投資にも注力しており、2011年には食品素材・酵素分野の大手企業Daniscoを買収し、バイオ・ライフサイエンス領域へのシフトを加速させました。結果として2011年のポートフォリオは、同社がめざす「科学(サイエンス)企業」への転換を反映しています。

〇この事例から学べるのは、事業売却や買収を通じてポートフォリオを積極的に組み替えることで、企業の競争力や成長性が強化される点です。DuPontは10年以上かけて非中核事業を整理し、新規成長領域を取り込み、全社ビジョンに合致した事業構造を築きました。こうした戦略的リストラと再投資によって、最終的に企業価値向上へつなげています。

6.日本企業の課題とポートフォリオ最適化への方向性

日本企業には依然としてポートフォリオ最適化の遅れや実行力不足という課題があります。前章で触れたように、事業売却は「撤退」と捉えられがちで、伝統的に雇用を重視する文化ではなじみにくいとされています。また単一事業の企業では「自社はコングロマリットではないのでポートフォリオ議論は無縁」と誤解するケースも少なくありません。しかし資源は有限であり、どの事業に注力すべきかは企業規模に関わらず重要な経営課題です。

〇さらに、評価制度の違いも影響します。欧米では経営者の成功が「企業価値の向上」で測られ、報酬にも連動することが一般的ですが、日本企業では依然「規模拡大」や短期売上に偏りがちです。この結果、割高になったうちに資産を売り抜ける仕組み(高値売却)が確立せず、問題事業を抱え続けてしまう傾向があります。

〇ポートフォリオ検討を阻む組織的壁としては、経営企画部門の機能不足や事業部門間の縄張り意識があります。PwCなどの指摘では、「経営企画部門が経営陣のブレーン役を果たせず、事業部門が強い伝統がある」ため、全社的な資源最適配分が難しい状況だとされています。このため、単純な「現状維持」の判断が繰り返され、成長事業への投資機会が失われやすくなります。

7.こうした課題を克服しポートフォリオ最適化を進めるためには、いくつかの方向性が考えられます。まず、パーパスを経営の軸に据えることです。企業の存在意義から事業選択を行えば、どの事業に経営資源を集中すべきかが明確になります。前述のように、多様な社会課題解決を共通視点とするパーパスドリブンな戦略ストーリーを描くことで、特定の事業がどのようにその大義に貢献するかを判断基準にできますdeloitte.comgce.globis.co.jp。社内外に意義を共有することで社員のモチベーションも高まり、逆にパーパスにそぐわない事業は売却や撤退の判断がしやすくなります。

また、意思決定プロセスの改革も重要です。例えば定期的なポートフォリオレビュー会議を設けたり、業績の見える化(事業別ROICなど)を徹底する仕組みが有効です。事業評価に当たっては短期業績だけでなく、成長ポテンシャルや競争環境の変化も考慮して「5年後のあるべき姿」を念頭に置いた動的評価に切り替えるべきです。さらに、トップダウン型の強いリーダーシップだけでなく、取締役会や外部ステークホルダーを交えた多層的なガバナンスを機能させることが求められます。

日本企業では近年、事業再編の機運も高まっています。製造業の一部大手や通信業、総合商社などでは、トップダウンで思い切った事業再編に取り組む例が増えています。富士フイルムやソニーなど先進企業では、社長判断で迅速に不採算部門を売却し、有望分野に資源を集中して成長戦略を描いた成功例が見られます。こうした先行事例にならい、「選択と集中」を組織文化に根付かせることで、日本企業全体のポートフォリオ最適化を進めることが期待されます。

参考文献: 日本企業を含む調査・分析レポートや専門家の論考meti.go.jpgce.globis.co.jpgce.globis.co.jpey.commizuhobank.co.jppwc.compwc.comなど。各情報源の指摘を踏まえ、パーパス経営と柔軟な事業再編を通じたポートフォリオ改革の必要性を示した。

(つづく)Y.H