キャリアコンサルタントの方に有用な情報をお伝えします。

前回に続き、経済産業省製造産業局が2024年5月に公表した資料「製造業を巡る現状と課題について今後の政策の方向性」からスライド37ページ「部分最適と全体最適 具体例①」について、詳細な解説をします。

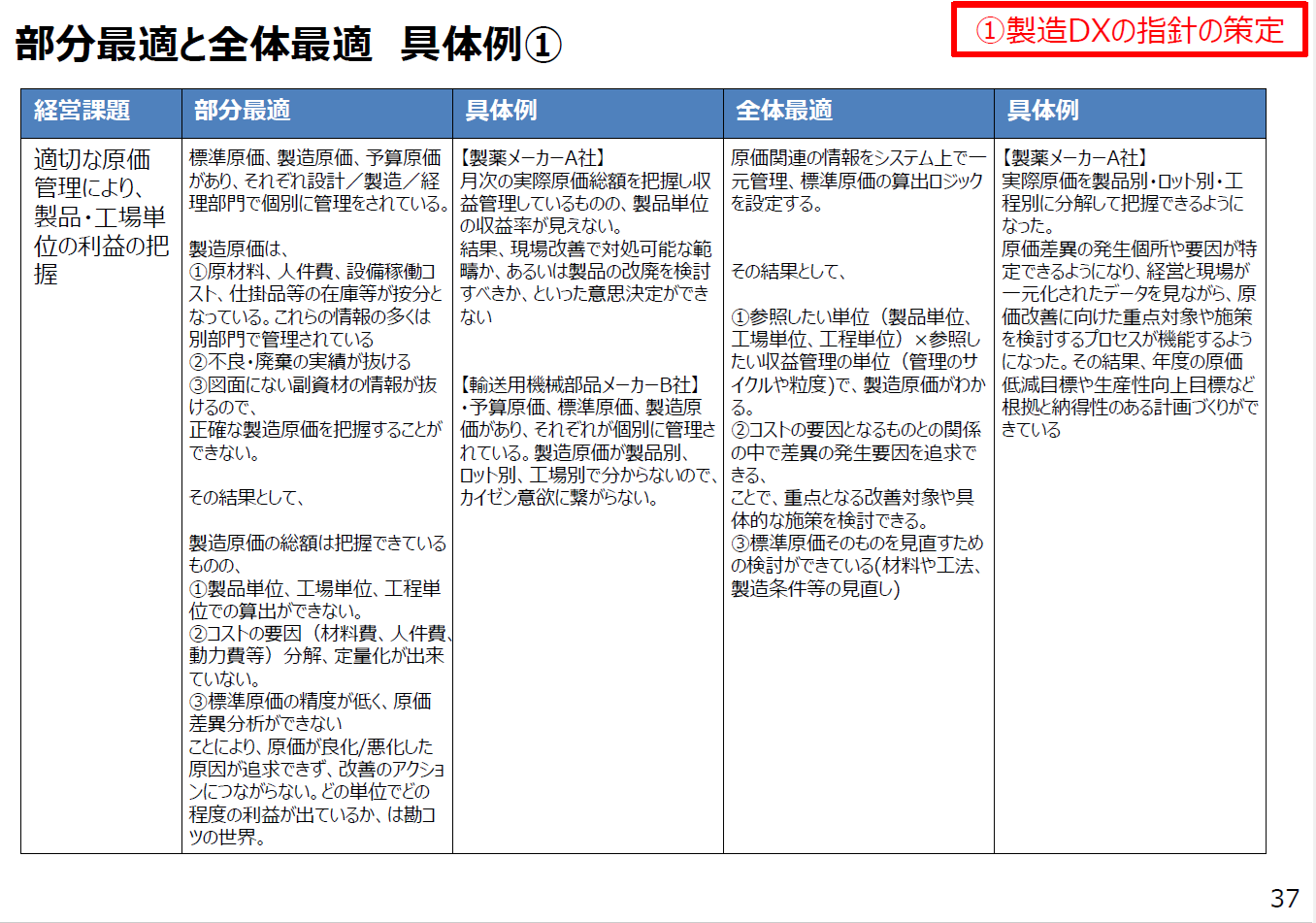

(出典)経済産業省 016_04_00.pdf

このスライドは何を伝えようとしているのか

このスライドは、「部分最適」と「全体最適」の違いを、原価管理という非常に現場に近く、かつ経営判断にも直結するテーマを使って説明しています。タイトルに「具体例①」とある通り、抽象論ではなく、実際の製造業の現場でよく起きている状態をベースに、「部分最適のままでは何が問題なのか」「全体最適にすると何が変わるのか」を、左右の対比構造で示しています。

表の左側には「部分最適」、右側には「全体最適」が置かれ、それぞれに「考え方」「状態」「具体例」が整理されています。経営課題として掲げられているのは、

「適切な原価管理により、製品・工場単位の利益を把握すること」

です。これは、経営層にとっても、管理職にとっても、そして現場にとっても、極めて重要なテーマです。なぜなら、どこで、何が、どれだけ儲かっているのか(あるいは損しているのか)が分からなければ、正しい意思決定ができないからです。

このスライドは、「日本の多くの製造業では、原価は管理している“つもり”になっているが、実際には経営や改善に使える形にはなっていない」という問題意識から出発しています。そして、その原因が「部分最適」にあること、さらに「全体最適」に移行すると、どのように意思決定の質が変わるのかを、具体的に示しています。

「部分最適」の原価管理は、なぜ問題なのか

まず、スライド左側の「部分最適」の欄を見てみましょう。ここには、日本の製造業で非常によく見られる原価管理の姿が描かれています。

多くの企業では、

◆ 標準原価

◆ 製造原価

◆ 予算原価

といった数字は存在します。そして、それぞれが「製造部門」「経理部門」などで個別に管理されています。一見すると、「原価はちゃんと管理されている」ように見えます。

しかし、その中身をよく見ると、次のような問題が指摘されています。

① 製造原価は、原材料費・人件費・設備稼働コスト・仕掛品や在庫などが“按分”で配分されている

② 不良や廃棄の実績が十分に反映されていない、あるいは部門ごとに別管理されている

③ 図面にない副資材などの情報が抜け落ちている

つまり、数字としての「原価」はあるが、その内訳や発生要因が、製品別・ロット別・工程別にきちんと見える形にはなっていないということです。

その結果、スライドにある通り、

◆ 製造原価の総額は分かる

◆ しかし、製品単位、工場単位、工程単位での正確な原価計算ができない

◆ コストの要因(材料費・人件費・動力費など)を分解・定量化できない

◆ 標準原価の精度が低く、原価差異分析ができない

◆ そのため、「なぜ原価が良化・悪化したのか」という原因が追えず、改善アクションにつながらない

という状態に陥ります。

ここで重要なのは、「管理している」という事実と、「経営や改善に使える」ということは、まったく別物だという点です。部分最適の状態では、原価は“集計された数字”としては存在しますが、意思決定の材料としては使えないのです。

スライド中の言葉を借りれば、

「どの単位でどの程度の利益が出ているのかは、勘と経験の世界」

という状態になってしまいます。これは、現場改善においても、経営判断においても、非常にリスクの高い状態だと言えます。

具体例(部分最適側)が示す現実

スライドには、部分最適の具体例として、

◆ 製薬メーカーA社】

◆ 【輸送用機械部品メーカーB社】

が挙げられています。

製薬メーカーA社の例では、

「原価総額は把握しているものの、製品単位の収益率が見えない」

という状況が示されています。その結果、

◆ 現場改善で対処すべきなのか

◆ それとも製品の改廃を検討すべきなのか

といった経営として極めて重要な意思決定ができない、という問題が起きています。

また、輸送用機械部品メーカーB社の例では、

予算原価・標準原価・製造原価はあるが、それぞれが個別に管理されており、製品別・ロット別・工場別で製造原価が分からない

という状態が描かれています。この結果、

「カイゼンの意欲につながらない」

つまり、どこをどう改善すれば効果が出るのかが見えないため、現場の改善活動も“的”を絞れないという問題につながっています。

これらは、決して特殊な企業の話ではありません。多くの製造業が、程度の差こそあれ、同じ構造的な課題を抱えていると言えます。

「全体最適」にすると、何がどう変わるのか

次に、スライド右側の「全体最適」を見てみましょう。ここでは、原価に関する情報をシステム上で一元管理し、標準原価の算出ロジックをきちんと設計することが前提になっています。

その結果として、次の三つが可能になります。

① 参照したい単位(製品単位・工場単位・工程単位)× 参照したい収益管理の単位(管理のサイクルや粒度)で、製造原価が把握できる

② コストの要因と実績の関係が見えるため、どこで差異が発生しているのかを追跡できる。これにより、重点的に改善すべき対象や、打つべき施策を具体的に検討できる

③ 標準原価そのものを見直すための材料(材料、工法、製造条件などの見直し)を、データに基づいて検討できる

ここでのポイントは、原価が「結果の数字」ではなく、「改善と意思決定のための情報」に変わるということです。単に「いくらかかったか」を見るのではなく、

◆ なぜそうなったのか

◆ どこを変えればよいのか

◆ 変えた結果、何がどう良くなったのか

を、共通のデータ基盤の上で、関係者全員が同じ視点で議論できるようになります。これが、全体最適の本質です。

具体例(全体最適側)が示す変化

スライド右端の具体例【製薬メーカーA社】では、全体最適に移行した結果、

◆ 実際原価を製品別・ロット別・工程別に分解して把握できるようになった

◆ 原価差異の発生個所や要因が特定できるようになった

一元化されたデータを見ながら、原価改善の重点対象や施策を検討するプロセスが機能するようになった

と説明されています。

さらに、

◆ 各施策の結果を翌年度の原価低減目標や生産性向上目標に反映できる

◆ それが根拠と納得性のある計画づくりにつながっている

という点も重要です。

これは、単なる「見える化」ではありません。経営・管理・現場が、同じ数字を見て、同じ前提で議論し、次のアクションにつなげられる状態になった、ということです。これこそが、全体最適の効果だと言えます

経営層・管理職・一般社員、それぞれにとっての意味

経営層にとって

このスライドは、「原価管理は経理の仕事」や「現場の改善に任せればよい」という発想では、もはや十分ではないことを示しています。原価情報を経営の意思決定に使える形に再設計することが、DXの重要なテーマであり、それは明確に経営の責任領域です。

管理職にとって

管理職は、現場と経営の“翻訳者”です。部分最適のままでは、「現場は頑張っているが、会社全体としては何が良くなったのか分からない」という状態になります。全体最適の視点を持つことで、自部門の改善を、会社全体の成果につなげる説明とマネジメントが可能になります。

一般社員にとって

現場での改善や工夫は、これからも重要です。ただし、その成果がどこにどう効いているのかが見えるようになることで、仕事の意味や達成感が変わります。「言われたからやる改善」ではなく、「会社全体を良くするための改善」へと、意識が変わっていきます。

このスライドが伝えたい本質

画像37が伝えているメッセージを一言でまとめると、こう言えます。

部分最適の原価管理は、「管理しているつもり」になっているだけで、経営や改善には使えない。全体最適の原価管理に転換して初めて、原価は“意思決定の武器”になる。

これは、原価管理に限らず、製造DX全体に共通する考え方です。

◆ 点の改善から、線の改善へ

◆ 線の改善から、面(全体)の最適化へ

というステップを踏まなければ、本当の意味での変革にはならない、ということを、このスライドは非常に分かりやすい形で示しているのです。

(つづく)Y.H